一年花了61亿,安踏为什么这么爱营销?

“618”前夕,刚在冬奥会大出风头的安踏一脚踏空,翻了个跟头。

起因来自一张安踏当季女鞋新品海报。有网友投诉,安踏当季女鞋新品“喵喵鞋2.0”的海报拍摄角度令人不适,疑似有擦边色情嫌疑。该事件很快在社交媒体上发酵,且一度登顶微博热搜榜。安踏官方网店客服随后回应称,已在第一时间将图片下架,并对相关人员进行了严肃处理。

吊诡的是,“擦边球”营销事发后,安踏的股价不仅没跌,反而暴涨5.91%回升至86.85港元每股。

国货一哥的营销之路

这次“擦边球”翻车事件是否是安踏故意为之,我们无从知晓。但安踏之所以能从晋江的一个普通小厂成长为国内市占率第二的体育用品集团,其出色的营销策略功不可没。

1999年,在营业利润仅有几百万之时,安踏做出了堪称其历史上性价比最高的押宝:豪掷380万签下孔令辉和央视体育频道的广告。一年后,孔令辉在悉尼与瓦尔德内尔鏖战五局,达成了自己职业生涯的大满贯。那一夜,和他一起完成人生飞跃的,还有营业额翻十倍的安踏。

此后,安踏开始不断加深与奥运ip的绑定,连续8届赞助中国奥委会。此次北京冬奥会,早早参与布局的安踏更是成为了本届盛会的最大赢家:

据统计,冬奥期间安踏在社交平台矩阵上的总曝光量达127.5亿,官方在天猫平台的gmv排名第一。

在体育大生意制作的《2022北京冬奥会运动品牌价值榜》中,安踏及其凯发k8国际娱乐官网入口的旗下品牌占据了前十名中的三个席位;

资本市场也给予了相应“反馈”。2月4日收盘,安踏体育股价上涨6.35%,自1月31日至2月14日的不到半个月里,安踏体育股价累计涨幅超过8%。

同样的经验也被安踏运用在篮球运动鞋市场。2014年,安踏花费上亿元,成为nba官方凯发k8国际娱乐官网入口的合作伙伴,还以6年1800万美元的合同从耐克手里抢走了金州勇士队球员克莱·汤普森。

随后三年,克莱·汤普森迎来了自己的职业爆发期,拿下两次nba总冠军。靠着克莱·汤普森的出色表现及勇士队持续争冠的超高话题度,安踏成功在篮球鞋市场撕开一道口子。

据报道,有熟悉安踏的业内人士也表示,“很多大众品牌是吃不到18-25岁客群的,而安踏依靠它的篮球鞋品类,已经吃到了这个客群,它在联名nba做营销等各个层面,已经做得不错了。”

在去年的新疆棉事件中,安踏的反应也颇为巧妙,迅速签约了刚刚与耐克解约不久的王一博。安踏官宣的这条微博流量仅仅两分钟,评论便飙升至1.5万,点赞达5万,可见此次营销最起码在流量上已经获得了巨大成功。

翻阅安踏官方微博过往的记录可知,安踏宣布过的代言人超20位,既有王一博等当红艺人,也包括张继科、王濛等多位运动员。

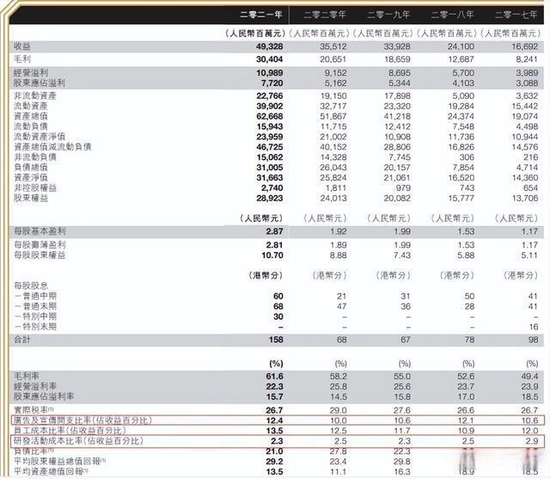

根据其今年三月发布的2021年财报显示,广告及宣传开支比率(占收益百分比)为12.4%,上年同期为10.0%,支出金额达61.17亿元,为近五年来新高。

重明星、重流量的营销策略,已然成为安踏倚重的增长武器。

安踏的焦虑

出色的营销也无法扭转安踏股价连连下跌的势头。自去年年中登上189.06港元的高位后,安踏的股价如今已跌去大半。这种连续的回撤很大一部分原因是由于安踏旗下高端品牌fila增长的放缓。

如果说靠着奥运营销,安踏逐渐在大众市场站稳脚跟,那么并购fila则是安踏在高端发力的关键点。

过去十年,安踏海外并购的脚步匆匆,从2009年接手fila开始,安踏陆续将迪桑特、亚玛芬等高端品牌收入囊中,形成了全市场、多品类、多品牌的品牌矩阵,树立了以安踏品牌为核心的大众市场增长曲线以及以fila品牌为核心的高端市场增长曲线。

翻看安踏的财报,fila一直是安踏最主要的增长引擎。

2020年受疫情影响,安踏主品牌收入157.49亿元同比下降9.7%,fila却仍然保持着18.1%的增长,实现收入174.5亿元。2021年,fila占集团收入44.2%,仅次于安踏品牌的48.7%。

有体育行业资深从业者如此总结,“安踏集团的优势在于永远是二打一。”

但近两年,fila的增长似乎见顶了。根据公开数据不难发现,2021年上半年内,fila销售额虽大涨51.4%,增速却远不及2019年同期的80%,下半年增长仅为个位数。而今年最新的一季度财报fila同比仅录得中单位数的正增长,也加重了市场对这种说法的猜测。

有观点认为,以迪桑特及kolon sport为首的所有其他品牌营收在增速表现中已经赶超fila,随着冰雪运动的普及,迪桑特有望接过fila的大旗成为新的增长极。但事实上,2021年财报中,包含迪桑特及kolon sport在内的其他子品牌收益占比仅为7%,并且迪桑特在门店数量和消费者认可度上与fila差距过大,定位过于小众和专业化,疫情反复之下,也很难通过冰雪运动去开发消费场景,暂时难堪大任。

近年来,安踏逐渐把重心收回到安踏品牌本身,企图尽可能地跟上fila的高端化步伐。安踏在谈及2022年时曾表示,将继续以z世代等年轻消费者需求为核心,并通过奥运资产及其他代言人资源,加强品牌心智。

但无论是安踏冠军系列被消费者诟病定价太高,还是此次营销翻车事件被群嘲,都表明靠营销手段很难建立更高维度的品牌认知。

下沉市场中,安踏的晋江兄弟们也在对其市场地位在虎视眈眈。他们在复制安踏模式,加速并购其他品牌的同时,还积极发力自身主品牌建设。以特步为例,凭借着独创动力巢穴pb-x技术,特步在2020年推出的竞速160x跑鞋很快爆火,占据中国马拉松的半壁江山,而安踏反而近年来口碑有所降低。

行业龙头的安踏正陷入自身的增长困境。

核心技术是买不来的

这次“擦边球”营销翻车事件中,安踏2021年61.17亿元的广告及宣传支出成为了各大媒体口诛笔伐的重点。也有许多媒体发现,2021年安踏的研发支出为11.3亿元,收入占比仅为2.3%,与去年相比呈下降趋势。

这不只是安踏的问题,也是国产体育运动行业的痼疾。今年冬奥期间,如是金融研究院院长管清友曾公开表示,国产体育品牌赚惯了“快钱”,很难再去赚“慢钱”。他提出,体育品牌的短期暴利和长期利益很难权衡,但核心技术是买不来的,企业必须真金白银地砸进去做研发。

相比较于阿迪达斯和耐克5%-10%的研发投入,以安踏李宁为首的国产品牌们常年保持在2%左右。低水平的研发占比使得即便在当下国货崛起的大环境加持下,国产品牌们也很难通过自身产品的竞争力与耐克、阿迪达斯在高端市场一战。

体育用品行业最后的竞争终究要落到内功上,谁能开发出引领甚至改变市场竞争的核心技术,拥有更有竞争力的产品、更多元化的品牌布局,部署更高效的零售模式和渠道,谁才能成为真正有影响力的世界品牌。

对于安踏而言,对内如何通过加大研发来升级自己的主品牌,通过渠道变革降本增效,继续拉开与国内同行们的差距;对外如何做好凯发k8国际娱乐官网入口的旗下品牌的文化协同和海外协同,抓住国内消费升级的机遇,打造新的第二增长曲线,将是安踏能否继续前进的最大挑战。