英诺伟医疗赴港ipo:6.95亿亏损能否撑起62.50亿估值?

近日,上海英诺伟医疗器械股份有限公司(“英诺伟医疗”)向港交所递交上市申请书,拟登陆港股主板。

记者注意到,成立至今,英诺伟医疗已完成六轮融资,其中2021年底的c2轮融资后其估值直接飙升至62.50亿元,与2019年a1轮的5.91亿元估值用了不到四年时间已经相差近10倍。

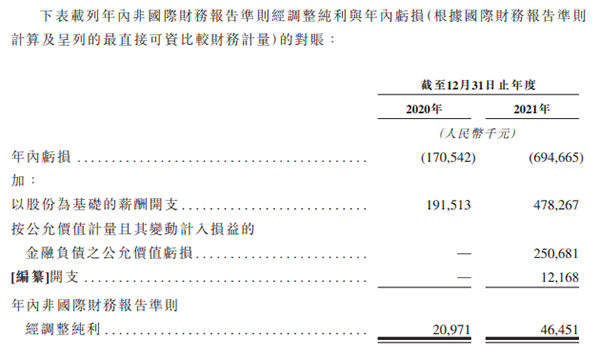

但令人遗憾的是,尽管已有多款产品上市商业化,英诺伟医疗仍未摆脱亏损的局面,2020年、2021年分别亏损1.71亿元、6.95亿元。

资料显示,英诺伟医疗成立于2009年,为中国领先的具有全球视野的非血管介入手术整合凯发k8国际娱乐官网入口的解决方案提供商。目前已拥有31款在中国、美国、欧洲及日本获得批准的产品及17款开发中产品。

招股书显示,集团董事会由九名董事组成,包括三名执行董事,三名非执行董事及三名独立非执行董事。严航为英诺伟医疗执行董事、董事长兼首席执行官。

2020年、2021年,英诺伟医疗的营收分别为人民币1.37亿元、2.55亿元;相应的净亏损分别为人民币1.71亿元、6.95亿元,经调整净利润分别为人民币2097.1万元、4645.1万元。

英诺伟医疗坦言,未来几年可能会持续产生净亏损,主要是因为研发活动的扩大、商业化努力以及按公允价值计量且其变动计入损益的金融负债的公允价值亏损及2022年一次性开支而导致的巨额运营开支。

记者注意到,2020年及2021年,公司的研发成本分别为1.39亿元及2.91亿元,分别占公司总收入的101.1%及114%。

对于研发成本的增加,英诺伟医疗表示,主要由于2020年12月及2021年7月向研发团队授出与股权有关以股份为基础的薪酬开支增加,并表示,随着公司继续推进候选产品的研发,研发成本日后将继续在开支中占较大比例。

招股书显示,英诺伟医疗的6轮融资分别是a1轮1.1亿元、a2轮3000万元、b1轮3000万元、b2轮3000万元、c1轮4.375亿元和c2轮2.5亿元,合计约8.875亿元。

英诺伟医疗在a1轮、a2轮、b1轮、b2轮融资后,对应的估值分别为5.91亿元、6.11亿元、7.15亿元、10.30亿元,到了c1轮、c2轮融资估值达到28.00亿元和62.50亿元。记者注意到,c1轮融资时间为2021年9月29日,c2轮融资时间为2021年10月20日,两轮融资之间不超一个月,估值飙升了2.23倍。